如果你看着中国光伏产业链已经涨了好几倍了就不研究它,你将错过这个有未来的行业。马斯克多次发表言论认为光伏甚至比新能源车前景更大。苹果环形总部的屋顶也都用的光伏发电。环保、可再生、成本低、技术不断突破令光伏这个行业看起来就很酷很有未来。

而中国就坐在光伏这辆大车的驾驶座上。自18年$$始,中国光伏便领先世界,相应生产设备,生产工艺,生产成本均达到世界领先水平,且完全实现国产化。这才是真正实现以内循环为主,内外双循环的行业。我们从申万宏源的统计数据可以看到,11年到19年就是外国光伏企业的血泪史,都被干了一个遍。

一、有一个长期原因:环保和可持续发展

人类和汽车每年无止尽的向外排放二氧化碳等温室气体,如不加以限制,据法国科学家预测,悲观估计到2100年全球均温将提高7摄氏度,那到时候适宜人类生存的环境就全变了,气候变暖对人类造成威胁已经是共识,这点媒体一直都有说,在此就不多赘述。另一方面空间中二氧化碳含量变高,含氧量变少本来就不是什么好事。别到时候整得自己真就无法呼吸了。还有从能源角度,目前过于依赖不可再生的化石能源,是不能做到可持续发展的。

但这个既然是长期原因,那肯定推动很慢,人类还是偏短视的。所以这时候国外有一堆科学家开始害怕了,他们联合了一堆政治家搞了好几个国际会议(09年哥本哈根世界气候大会、15年巴黎气候变化大会等)要加速限制碳排放。中国作为负责任的国家,领导人也在这方面有多次表态,并承诺在2060年实现碳中和(碳净排放为0)。

目前已知可以大面积推广解决问题的,一个就是光伏,另外一个是风电。而前者的碳排放只有传统能源的10-17分之一左右。另一方面,清洁能源的突破也破灭了某些政治势力用碳排放限额来阻止发展中国家发展的企图。

二、有一个催化剂:平价上网及衍生出的金融属性

如果说环保这个长期原因推动较慢的话,平价上网的突破就是一个非常重要的行业标志性事件,这是一个重大催化剂,让光伏的经济效益直接能和火电水电竞争。平价上网通俗解释就是,光伏发电不用补贴上网就可以和其他能源发电竞争。这个在2020已经基本实现。在一些光照资源并地广人稀的地区已经产生了很大的经济效益。可以说这是一个催化剂,这种用利益推动的行业是发展最快的。

为了方便直观感受光伏这十年的剧烈变迁,我们可以看看以下两个数据。

据兴业证券数据:

2009年至2019年光伏度电成本下降达89%

2019年光伏发电平均度电成本已至40美分/kWh ,已经是各类电源中成本最低的电源之一。

平价上网就是当前光伏大规模装机的基础。而这个目标的实现要得益于18年的531新政算。18年,发改委、财政部、能源局联合发布了《关于2018年光伏发电有关事项的通知》,光伏补贴急速下降,明确表态补贴退坡的信号,预计到2020年正式市场化。这一年,行业杀得血流成河,落后产能纷纷出清,光伏龙头隆基股份当年的利润几近腰斩。但经此之后,组件价格也被打了下来。然后我们看到在南欧的西班牙和意大利已经实现了发电侧的平价。如果说18年之前是补贴推动的政策性市场,那么18年531之后基本上就迈向了市场化。是一次行业的供给侧改革,马太效应明显,剩下的龙头强者恒强。随着技术的不断优化未来替代趋势将会更明显。

当然,如果从金融的角度来看将会更直观。我国27省的平价IRR已经在8%以上,在广东、黑龙江、海南等地IRR甚至能达到13—17%的水平。而在欧洲一些地方光伏发电站的IRR已经达到了10-12%这样的水平。在欧洲这在低利率甚至是负利率的国家,这类项目的吸引力太大了,而且和中国不同的是,国外这个清洁能源的补贴有不少政府还没有停,在彻底退坡之前赚一波补贴,这也是海外这些年集中抢装的原因。

未来的技术趋势

小灵通终成为历史,技术路线一定会往更高效的方向

光伏行业每一轮技术变革都会倒下几个企业。

早期05-07年硅核心技术和工艺都在外国,严重依赖进口,彼时的光伏企业看中硅料严重不足,而且硅料利润率高大幅投资上游硅料。但在08年危机及之后的双反,硅料价格一路向下。无锡尚德、保定天威、江西赛维大规模押宝硅料,在行业寒冬的时候亏损不断扩大,且负债率不断上升,终于在16年的暖春没熬过去。当然,天威还搞了新能源,步子迈太大扯了蛋。

要说倒下的企业,那15年中国首富李河君的汉能肯定不能不说,汉能光伏业务怎么倒下的?李河君就是个资本玩家,是搞关联交易套现的高手,也就是钻政策的空子。本就没想好好干活,但如果技术路线要是选正确了,光伏业务衰败也不会那么快。归根结底,汉能大规模押宝的技术路线就是错的,搞了薄膜。那可是众多技术路线中转化效率最低的。通俗点说就是生产了一批小灵通,钻政策空子,成一时而已。

海润光伏也是一个倒下的典型,公司全产业链都布局,但自身无任何优势产业,而且在多晶硅和单晶硅里又选择了多晶硅这个转化效率低的。说白了没有一点护城河,连年亏损,终于在18年531后,退市了。

光伏行业说白了,在实现平价上网之前和平价上网之后那就是两个行业。前面就是个骗补贴的行业,而真正想做事的一定会想清楚,行业的关键就是度电成本,而实现度电成本疯狂下降的关键点就在转换效率。

这一点现在的老大哥隆基,早在06年的时候就想得很清楚了。

早在06年之前,隆基对于未来是选择薄膜、单晶、多晶、物理硅等技术路线还是不很明确。但06年钟宝申的加入让隆基坚定地走了单晶硅路线。他们花了半年时间,对光伏行业的本质做出了个判断:光伏行业的本质就是平价上网、而能够实现平价上网将度电成本降到最低的技术路线就是单晶,而且未来的光伏行业一定是个充分竞争的行业。

所以我们看到隆基在后来的每一轮选择,都选对的。这其实是第一性原理,对事物本质的判断起了作用。

我们看到隆基在实现平价上网之前,产线都相对保守,老的淘汰产线能处理就处理。毕竟技术升级快,小灵通生产多了容易烂在仓库。但实现平价上网之后就不一样了。说白了,实现平价上网后,哪怕后面技术继续进步,但前面的产线也依然拥有价值,就是赚多赚少的问题。

就目前的光伏电站,回本大约只需要8年,而火电需要是15年左右,以后也许更低,但据《bp世界能源统计年鉴》第69版的19年数据,比这不好的煤炭,能源占比还占27%,我替代你火电等不环保的能源不就行了?光伏19年只占全球发电量2.7%。

而年初隆基董事长在接受PV-Tech访谈时也作出乐观预测:“我们认为未来10年有1000GW以上的新增市场空间。”,这对应的是2019年全球光伏新增装机仅97GW。虽是预测,但这个预期空间确实太大了,和19年相比竟有10倍空间。

李振国在与PV-Tech对话中,有一句话,我们证星研究院认为说得很对:“行业的焦点在持续变化,真正的核心在于你一定要把领先技术、产品和成本能力建立起来,那么无论行业怎么变化,你始终能够立于不败之地。”

现在价值量很大的硅片也不会永远躺着赚钱,隆基和其他几家的成本差距未来肯定会降低,但领先技术、产品、成本能力、领导层认知水平和规模优势会持续发挥作用。

说白了就是在这样一个充分竞争的行业中,押宝技术,不如选择持续靠谱有眼光做技术的人。

要在这个行业胜出,是需要或是技术、或是工艺、或是规模达到领先水平的。随着17年前后我国生产设备的全面国产替代后,我国的光伏产业链开始走到了世界的前列。我们的技术、成本、规模优势显著。

光伏其实是个技术含量不是那么高的行业,但如果能做到更高的转化效率,更低的成本那就是很有竞争力的。

未来光伏的发展趋势也肯定是选择更好的技术,更低的成本。我们在前面分析倒下的光伏企业就能看出这点。

比如产品选择必须布局更高转换效率的技术路线,比如单晶硅之于多晶硅之于薄膜。(转换效率分别为:前者隆基的商业化产品已经达到了24%转换效率,多晶硅大致19%转换效率,而薄膜大致只有14%)。

大硅片

所以未来让单晶硅转化效率更高的技术路线的大硅片,这肯定是一个未来技术的发展趋势。

这方面中环在做210MM,隆基在做182MM,不过未来这样肯定还得做大。这和光伏降低度电成本的大方向一致。

异质结电池

异质结(HJT)电池是大势所趋,异质结电池转换效率高,拓展潜力大,工艺简单并且降本路线清晰。这和光伏降低度电成本的大方向一致。

无人工厂

其实自动化生产最快能应用的地方就是光伏领域。据安信证券:罗博特科做的自动化产线与传统太阳能电池片产线相比,公司提供的工业 4.0 高效电池生产线能使用工减少 40%,能源消耗降低 30%,生产效率提升 25%, 竞争优势明显。这和光伏降低度电成本的大方向一致。

下游逆变器:

华为丢失的份额被阳光电源和锦浪科技瓜分得差不多,小零件环节,利润率较高。

下游组件:

17年之后这方面的小技术迭代很快,组件产线淘汰太快,小厂根本没法玩,未来组件的产业链门槛很高,产线会集中。大概都是TOP5的份额,隆基、晶科、天合、晶澳规模优势明显。目前价值率低,未来作为2C的渠道入口,未来会增加不少价值。

中游电池:

电池主要靠设备和产能规模做出竞争力,通威不错。目前电池价值率适中,不过有技术颠覆风险,比如钙钛矿。

上游硅片:

只要硅基技术不变,没啥大风险。是集中度和规模门槛最大的的环节。 目前隆基最有优势,但随着工艺接近理论极限,未来差距将越来越小。但这行业规模优势太重要,只要隆基爆一爆产能降一降价,新玩家基本进不了场。目前隆基和中环这两玩家优势较大。硅片目前价值率最高。

上游硅料:

大化工行业,周期性明显,经营风险较大的行业,不过也可能受益于行业长期成长。不多分析。

上游设备:

光伏行业设备迭代快,跟着技术走,比如说新的HJT电池,比如说升级到大硅片生产设备就要全替换。设备的价值率不错,但是阶段性的。需要看领先技术的布局。大硅片方面晶盛机电研发的8英寸硬轴直拉硅单晶炉还可以。金刚线切割方面,是确定了的老技术,这就不多说了,有上机数控生产的切片机为代表。

总的来说,未来相关的技术差距将会缩小,产业链整合正当时。而组件的渠道价值会提升,所以我们看到专注硅片的隆基开始做组件。

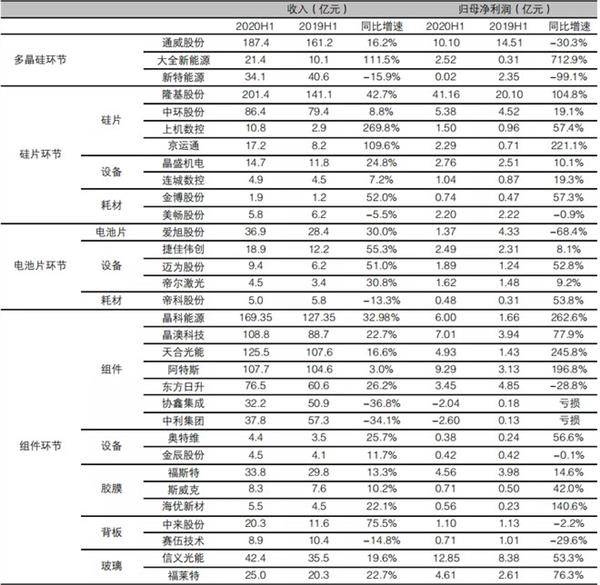

具体的光伏产业链可以详见下图(来源:平安证券)

光伏的问题与两个解决方案

光伏的发电出力曲线和用电高峰是错峰的。这也是之前弃光的原因。现在有两个解决办法:

1、 超远距离传输电的特高压,将用电少区域多余的电往用电紧俏的区域送。特高压最远输电距离可超过5000公里。

2、 光伏储能,这个是未来能源的终极解决方案。有几种方式,一般家庭或者用电池,发电侧或者用吊塔、或者抽水蓄能。